我经常被问到一个问题:如何建立一套自己的投资系统?

这其实是一个很大的问题,我也经常会看到各种各样的回答,通常会包括“买什么?”、“什么时候买?”、“买多少?”、“什么时候卖”、“如何纠错?” 等等。

但我觉得这没有涉及到问题的本质,在这几个问题之后,应该还有更深层的东西。

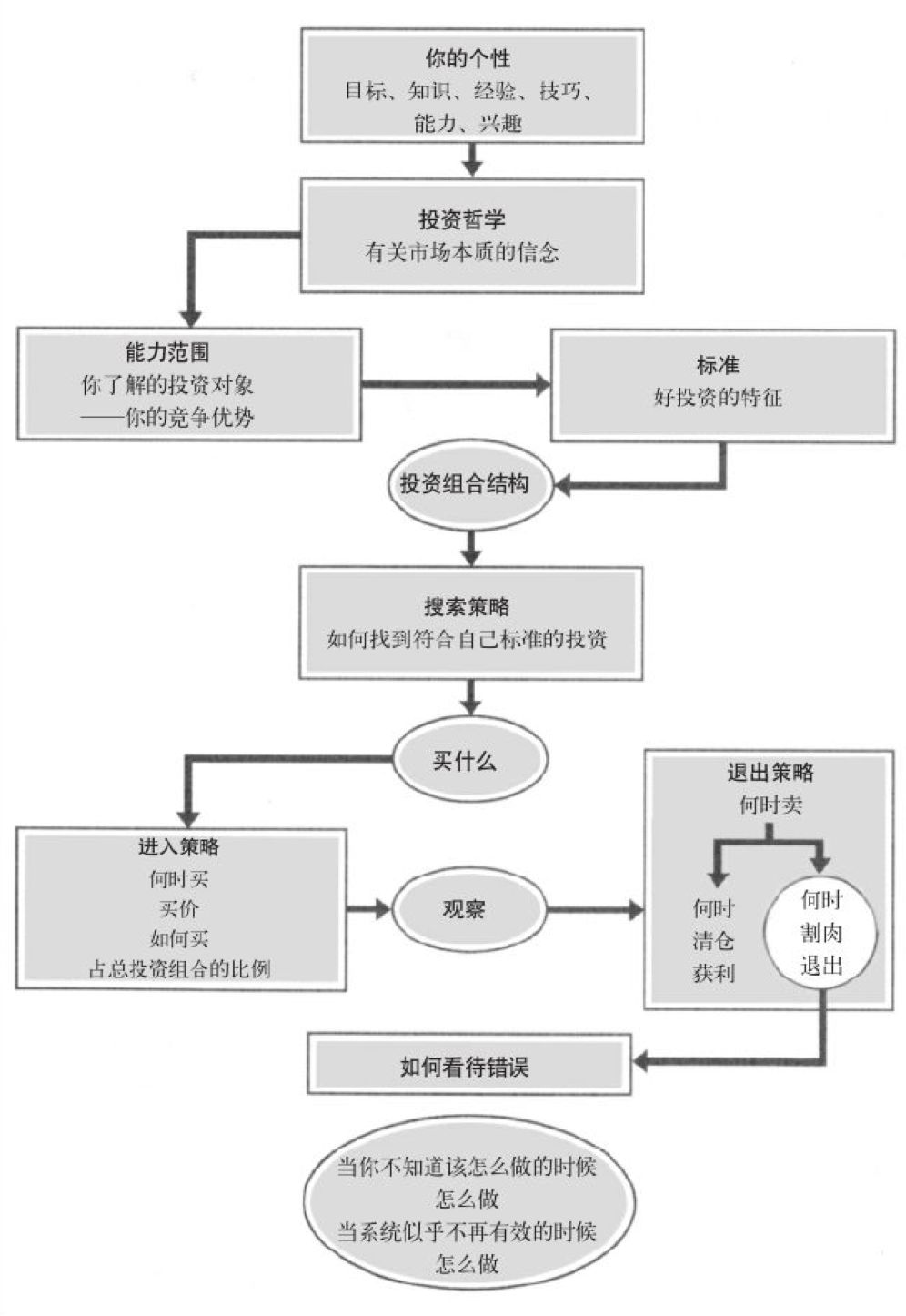

前一段重读了《巴菲特和索罗斯的投资习惯》,刚好在书中看到一张图,我觉得可以非常好的回答这个问题。

这张图真的特别好,全面的总结了整个投资系统需要的所有因素。

我把这张图分为三部分:

1)个人认知以及投资哲学

2)投资策略

3)纠错机制

当我们平时说投资系统的时候,更多的是在说这里面的第二部分 —— 投资策略。但其实,另两部分,尤其是第一部分,更为重要。

这几期周报我会来讨论这个问题,今天先来说第一部分。

投资哲学

3 年前的时候写过一篇文章 —— 《投资是你对世界的认知在二级市场的变现》,那时候只能是隐隐约约感觉到这些,现在的体会则更深。

在投资世界里,无论是买还是卖,或者持币不动,一个投资者所做的每一项决策都来自于他对市场运行机制的看法,或者说,来自于他的投资哲学。著名的投资哲学家 Van Tharp 曾经说过:“你所交易的不是市场,而是有关市场的理念”。

我们看到的那些投资大师,无论是格雷厄姆、巴菲特、索罗斯、费雪、达里欧,都有自己的投资哲学。他们的每一条投资理念、每一次投资决策,都是从这个投资哲学发展而来。

这么说也许太抽象了,我们来举几个例子。

在巴菲特的投资哲学里,他所有的着眼点都是企业的价值 —— 这里的价值指的是企业未来的价值。当他看到一家企业时(也就是我们所说的股票代码背后的公司),凭借数十年企业分析师的经验,他的脑海中可以快速的出现这家企业 10 ~ 20 年之后的图景。简单比较一下这幅图景以及企业现在的样子,巴菲特就可以决定是否扣下扳机。

你千万别觉得这很简单,能看到一家企业 20 年后的图景,这太难了。除了天分和勤奋,巴菲特还用很多方式来保证这一点,比如能力圈(只看那些自己能看得懂的企业)、护城河(有竞争优势的企业才能活很长时间)、企业家精神(企业价值是人创造的)。

而在巴菲特的老师格雷厄姆的投资哲学里,他的着眼点是企业现在的价值。他努力寻找那些现在的、账面或者清算价值明显低于市场价格的企业,买下他们,然后寻找价值回归的机会 —— 无论是市场价格的均值回归,还是主动的采用清算、收购等方式。

再来看索罗斯,索罗斯一生的兴趣都在哲学。他认为市场是由人组成的,而市场的价格是由人的认识(包括正确的认识和错误的认识)决定的。如果你看过《金融炼金术》的话,你一定对“反身性”这个词很熟悉。索罗斯认为“只有在市场价格影响了被认为反映在市场价格上的所谓基本面的时候,盛衰过程才会出现”。寻找并抓住这样的机会,是索罗斯的投资哲学。

如果他发现了正控制着市场的反身性过程,并且这种趋势会延续一段时间,而价格将变得比大多数人所预测的价格要高的多,他就会扣动扳机。

为什么投资哲学很重要?

投资哲学是投资系统的基础,它决定了下面所有的东西 —— 包括 “买什么?”、“什么时候买?” 等等。

拿买入一只股票来举例。

当巴菲特买入一只股票的时候,是因为他能够看清这家企业未来 10 年的发展,一共能赚多少钱 —— 这也就是这家企业现在值多少钱。如果市场的价格比这个价值低很多,他就会买入。

而当索罗斯买入一只股票的时候,是因为这只股票价格背后的人的认识形成了反身性过程,决定了价格可能会涨的很高。

接下来,如果这只股票涨了,巴菲特可能会停止买入。因为在他的投资哲学里面,这个价格可能超过了他能承受的安全边际。而索罗斯可能会大幅加仓,因为“市场先生”给予了他正确的回应,证实了他的假设。

如果这只股票跌了,巴菲特可能会大幅买入,因为安全边际更足了。但索罗斯可能会全线撤退,因为“市场先生”在告诉他,你可能错了。

“买什么?”、“什么时候买?”、“什么时候卖” … 对于这些投资系统里的具体操作,巴菲特和索罗斯可谓大相径庭,但如果你从投资哲学的角度来看,这和他们各自的投资哲学是完美匹配的。

再比如“集中投资”还是“分散投资”,这也是一个经常被讨论的“投资系统”的问题。

事实上,这也是投资哲学所决定的。

巴菲特和芒格的投资哲学,更偏重于商业分析师,他们看重商业模式、看重企业家精神,在自己的能力圈范围内寻找值得托付的人。一旦寻找到绝佳机会,他们就会下重注。

同样是价值投资者的施洛斯就采用完全不同的做法。他曾经说过,我缺乏巴菲特那样的能力 —— 能够一眼看透企业背后的经理人,并且让那些人心甘情愿的为他打工。因此,施洛斯采用“低估分散不深研”的方式来构成他的投资系统的基础。

市场先生

“投资哲学”还决定了不同的投资者,对于“市场先生”的看法。

我们在周报里经常说“市场先生”,但前面几次讨论都是站在巴菲特和格雷厄姆的投资哲学的角度来讨论。

格雷厄姆认为:“在短期内,市场是个投票记录机 —— 它反映了仅有资金要求而不管智力或情绪稳定性的短期投票,而在长期内,市场是个称重机。”

无论是巴菲特还是格雷厄姆,都倾向于认为市场是无法预测的。他们采用各自的方式去忽略“市场先生”对自己的投资系统带来的影响。

在巴菲特的投资哲学里,最重要的始终是企业的价值。因此他把所有的精力都放在对企业未来价值的判断上。但他采用“长期投资”,“资金结构管理” 等方式忽略掉市场先生的影响,从而在长期收获企业价值的成长。

无论是格雷厄姆还是价值投资的另一个大家 —— 沃尔特·施洛斯,则是通过“充分分散”、“拉长投资时间” 等方式来化解市场先生可能带来的困扰。

但索罗斯是截然相反的。

与巴菲特认为“市场先生”完全无法预测不同,索罗斯的反身性理论是他对“市场先生”反复无常情绪波动的解释,也让索罗斯拥有了一种可以解读“市场先生”的大脑的能力。

在他的投资系统里,收益的来源本身就是从“市场先生”的情绪波动中获利。

因此,“市场先生”是他最好的朋友。

三大投资哲学流派

在《巴菲特和索罗斯的投资习惯》这本书中,作者马克·泰尔认为一共有三种主要的投资哲学流派,分别是:

- 分析师

- 交易者

- 精算师

“分析师”以巴菲特为代表。他所关注的是企业和企业家,他认为股票背后是企业未来的价值,投资获利的根本是企业的成长。

“交易者”的代表是索罗斯。他对“市场先生”有独特的感觉,能够预测到市场的下一步走向,并试图从这种趋势中获利。

“精算师”的代表人物是《黑天鹅》、《反脆弱》等书的作者纳西姆·尼古拉斯·塔勒布。他研究的是数字和概率,他更关心整体的结果而不关心具体的个别事件,他的投资哲学是建立一套“不预测、只应对”的反脆弱的投资系统。

马克·泰尔的这三个定义很棒,如果用国内常用的方式来翻译一下,就是:

- 分析师:价值投资

- 交易者:趋势投资

- 精算师:量化投资

你所认识的投资大师,或老或年轻,都可以归入到这三个类别里面(会有轻度的交叉)。你不妨试试看。

个人认知与投资哲学的匹配

最后,让我们回到开头那张图的最顶端。

在“投资哲学”之上,还有一层是“个性”,包括目标、知识、经验、能力、技巧、兴趣,我把这些统一为一个词:个人认知。

投资哲学,是在“个人认知”之上发展而来的。

你是什么样的人,你看到的世界是什么样的,决定了你会具有什么样的投资哲学。

巴菲特、索罗斯、塔勒布的生长环境、个人兴趣、成长路径,决定了他们对世界的认知,也最终形成了他们的投资哲学。

这很重要。

对我们大多数人来说,我们并不需要自己掌握完备的投资系统,但我们必须拥有自己的投资哲学。

即使当我们不是自己投资,而是希望把自己的投资工作委托出去的时候,无论是把我们的钱交给一个 VC、还是一个私募或公募的基金经理,还是一个组合的主理人,我们都必须知道我们自己的投资哲学和我们喜欢的投资风格。

只有这样,我们才能找到一个以我们的方式来管理我们资金的人;

只有这样,当我们的投资遇到了暂时不如意的时候,我们才能坚定的相信他;

也只有这样,我们才能最终收获到好的投资收益,也能同时收获一段美妙的人际关系以及自我的成长。

能力圈

能力圈是巴菲特和芒格经常挂在嘴边的一个词,不仅他俩如此,投资大师都会只投资自己懂的领域。

不过,你有没有想过,为什么投资大师要主动收缩自己的投资范围,放弃其它的机会呢?

每个人的投资哲学,决定了他懂什么样的投资,也划定了他的能力范围。只要不超出这个范围,他就拥有了一种能让他的表现超过市场平均的竞争优势。

也就是说,在能力圈内的投资,平均来说,投资者的盈利能力就会超过市场总体表现。而在能力圈之外的投资,他判断一笔投资是否能赚钱的能力,就和普通投资者没什么两样。

举几个例子。

巴菲特的投资哲学是寻找那些优秀的企业和企业家,持有这些企业很长的时间,靠企业的增长来赚钱。这个投资哲学决定了巴菲特需要高概率的寻找到值得托付的企业家,具有竞争优势的企业(结果表现为 ROE 很高),同时这些企业还能保持这个竞争优势很久。

因此,他主动收缩了自己的能力圈,只选择简单的、看得懂的公司来研究。巴菲特之所以不投资科技股,就是因为“看不懂”。科技行业的变化太快,他很难看清一个科技公司 10 年后的图景。而近几年巴菲特投资苹果,是因为对他来说,苹果不再是一家科技公司,他能看清苹果 10 年后的样子了。巴菲特优秀的商业分析能力,结合施洛斯所说的独一无二的“识人”能力,让他在自己的能力圈内不断做出超过其他人的投资决策。

索罗斯的投资哲学是寻找市场反身性的机会,利用群体性的错误来赚钱。这个投资哲学决定了索罗斯把自己的能力范围集中在很多“反身性”容易出现的市场。无论是外汇、国债还是股票,他都有涉及。

两年前我曾经介绍过“神奇公式”(投资实证 #12 - 20年平均年化 40% 的神奇公式神在哪里?)。在《股市稳赚》这本书中,乔尔·格林布拉特用一句话解释了“神奇公式”长期超越市场指数的原因,而这句话也正是“神奇公式”的投资哲学 —— “典型的市场指数以平均价格买进平均水平的公司,而神奇公式寻求的是以低于平均水平的价格买进高于平均水平的公司”。

这个投资哲学也决定了“神奇公式”的能力圈,并不仅仅限制在少数能看得懂的公司,而是放到全市场,用定量的方式去筛选“低价好公司”。

好投资的标准

不仅是能力圈,不同的投资哲学,也决定了每个投资者心目中“好投资”的标准。

对于格雷厄姆来说,这个标准是 “当前股价低于企业目前内在价值(净资产或者清算价值)的企业”;

对于巴菲特来说,这个标准是 “当前股价低于未来现金流折现(未来 10年 企业一共赚的钱)的优秀企业”;

对于索罗斯来说,这个标准是 “能在市场先生的反身性变换大大改变投资者对价值的认识之前买到(或卖出)的投资”;

对于套利者来说,这个标准是 “能在一个市场上以低价买入,同时在另一个市场上以高价卖出的资产”;

对于天使投资人来说,这个标准是 “一个拥有与众不同的洞见、可以召集一群人一起奋斗以及具备从 0 到 1 能力的创业者”;

对于长赢计划来说,这个标准是 “能以 5年、10年平均较低百分位买入高 ROE 的指数基金”;

对于神奇公式来说,这个标准是 “以低于平均水平的价格买进高于平均水平的公司”;

对于 Earl 二八轮动来说,这个标准是 “过去 4 周内,中证500、沪深300以及货币中涨的最好的资产”

…

汝之蜜糖,彼之砒霜。这些“好投资的标准”,看起来甚至会有些矛盾,但他们其实和投资者的个性以及投资哲学是完美匹配的。

投资组合结构

在能力圈内,确定了好投资的标准,投资者就可以设计自己的投资组合结构。

巴菲特的投资组合结构有两个很重要的特点:集中、长期(换手率低)。“长期”就不说了,但这里的“集中”显然和我们平时经常听到的“分散化投资”、“不要把投资放在一个篮子里”相冲突。

事实上,巴菲特的“集中”是一个结果,而不是原因。巴菲特和芒格把大部分时间都花在“在能力圈内选择符合他们投资标准”的机会上,以他们的商业分析能力和高标准,这样的机会一旦被找到,损失的概率会很低。这样的机会通常很少见,当好不容易找到一个的时候,谁知道下一个机会在哪里?因此,他们会对自己看准的公司下重注。

但对大多数人来说,并没有这样的能力。就可以选择放弃对于最优结果的追求,通过分散化来降低随机性的干扰以及犯错误的概率,从而追求一个稳定的、可预期的收益率。我之前写过一篇文章 —— 《集中投资比分散投资哪个更好?》,说的就是这个道理。

同样是价值投资大师的乔尔·格林布拉特设计的“神奇公式”的投资组合结构就是这样:

1)公司数量:30 - 50 只;

2)每个公司的权重:等权(平均分配权重);

3)调仓规则(半年或者一年调仓一次)

巴菲特和乔尔都是价值投资者,但他们的投资组合结构无论是仓位、权重、调仓规则都不一样,但这个结构完美符合他们各自的投资哲学。